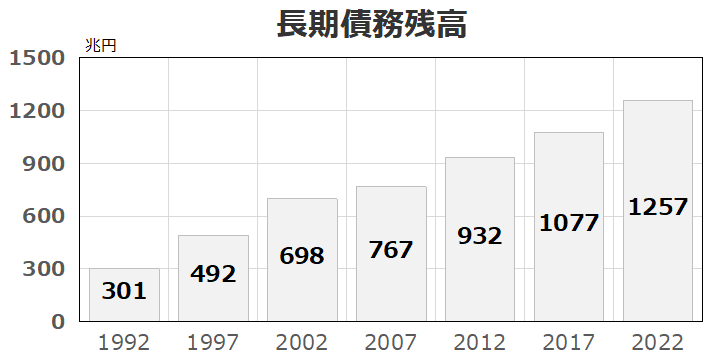

長期債務残高の推移

財政破綻論者は、財政が破綻するプロセスを次のように説明している。「このまま長期債務残高が積み上がると、金利が上がって利払いの負担が財政を圧迫し、最終的に財政破綻が起きる」。こうした彼らの議論は「金利が上がる」というところに根拠を置いている。

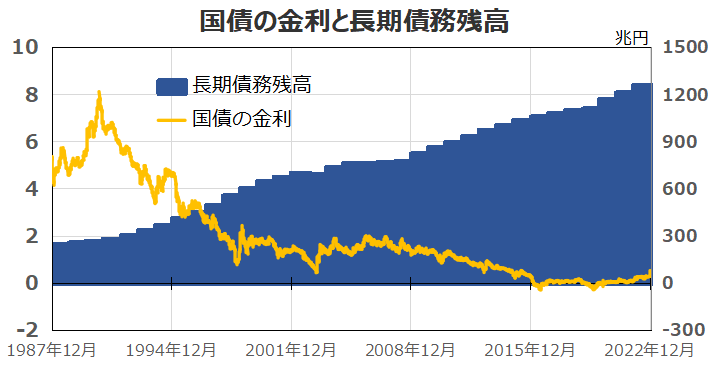

長期債務残高と国債金利の関係

上のグラフは「長期債務残高が積み上がると、国債の金利は下がる」という反比例的関係を示している。この事実が財政破綻論を反証している。国債の金利が変動する仕組みは、債務残高というストックでは上手く説明することができない。

国債の保有者内訳

国債の保有者には、日本銀行や民間の金融機関、年金基金、家計、海外の投資家がいる。この中で国債の需要を創出できるのは、日本銀行だけである。

日銀の国債買入額

2023年まで日銀は、月6兆円前後の国債を買い入れ、必要に応じて増額していた。2024年に入ってから日銀は、買入額を5.9兆円→5.7兆円→5.3兆円→…と段階的に減額しており、国債の需要を引き締めている。

10年物国債の金利

2024年に入ってから日銀は、上述のように、国債の需要を段階的に引き締めることで、10年物国債の金利を0.5%から1.6%に誘導している。

日銀の国債ネット買入額

上のグラフは、日銀の国債買入額と国債償還額、その差分であるネット買入額を、四半期ベースで図示している。23年3月の黒田総裁までは、国債のネット買入額は大きく勝ち越していた。翌4月に植田総裁が就任すると、国債のネット買入額は大幅に減じられ、2024年に入ってからは負け越すようになった。

国債ネット買入額と国債金利の関係

上のグラフは、日銀の国債ネット買入額と国債金利の関係を、四半期ベースで図示している。日銀が国債の買入額を減額すればするほど、国債の金利が上昇していることを示している。国債金利の変動をより上手く説明できるのは、長期債務残高のようなストックではなく、国債の買入額というフローなのである。

※以下、日銀の国債政策を詳述する(長文)。

日本銀行は、毎月、国債の買入と償還を行っている。まず買入の方をみると、日銀は毎月5兆円から6兆円のオーダーで国債を買い取っており、必要に応じて買入額の積み増しも行っている。

次に償還の方をみると、償還には一定の慣行があり、3の倍数月には15兆円前後の償還を行い、それ以外の月は1兆円から2兆円程度の償還を行っている。このため、月次ベースの償還額は凸凹になっているが、四半期ベースの償還額は均されている。

こうして国債の買入と償還を繰り返してきた結果、日銀が保有している国債残高は、全体の過半を占めるようになった。

この国債残高や長期債務残高は、国債の金利とは相関していない。「長期債務残高が増えると、国債の金利が暴騰する」という財政破綻論は、金利の変動をストックの観点から説明しようとしている。しかし、国債の金利とその需給関係を動かしているのは、国債の残高というストックではなく、国債の買入額というフローなのである。

このことは、黒田総裁と植田総裁の国債政策で確認することができる。

まず黒田総裁が行っていた「長短金利操作付き量的・質的金融緩和」は、国債の金利を0%近傍の低位に据え置くことを目的に、国債の買入額を積極的に積み増すという国債政策である。

黒田総裁の間、国債のネット買入額は、たえず大幅な勝ち越しとなっており、このおかげで国債の金利は0%近傍に留められていた。

次に、植田総裁が行っている金融政策は、国債の金利を0%から引き上げる目的で、国債の買入額を二段構えで減額調整するという国債政策である。

まず植田総裁は、23年4月に就任した当初から、それまでの国債の償還額を大幅に超過するような買入を停止させ、国債のネット買入額を大幅に減額させた。植田総裁は、この買入減額措置の第一弾を発動させることで、金利の緩やかな上昇を誘導していったのである。

同年7月の金融政策決定会合では、そうしたオペレーションの実務を追認するような形で、黒田前総裁が掲げていた「長短金利操作」の柔軟化を決定し、長期金利の上昇を容認する姿勢を示した。

次に買入減額措置の第ニ弾を発動させたのが、2024年1月である。これ以降、日銀は買入額が償還額を下回るようにし、国債のネット買入額をマイナスにさせ続けている。植田総裁は、この第ニ弾を発動させることで、金利の上昇を誘導しているのである。

同年7月の金融政策決定会合では、やはりオペレーションの実務を追認するような形で、国債の買入額を5.7兆円から段階的に4000億円ずつ減額すること、26年3月には3兆円まで減額することを決定した。これにより、少なくとも26年3月までは金利の更なる上昇を惹き起こそうとしているのである。

このように日本銀行は、国債の金利を意図した水準に誘導しているのであり、そのことを市場に発信し続けている。

日銀の需要調整が国債の市場に与える影響力は、日銀以外のプレイヤーの需要が国債の市場に与える影響力をかき消せるほど強力なため、国債の金利は、自由市場の自然な産物というより、日銀の政策による人為的な産物としての性格が強い。日銀は、その需要を調整する手段として、国債の買入額というフローを増減させているのである。

日本銀行は毎月高い頻度で5兆円から6兆円、場合によっては20兆円を超える国債の購入資金を機動的に用意していなければならない。この頻繁に訪れるキャッシュフローへの対応を可能ならしめているのが、日本銀行の持つ通貨発行権である。

日銀は、この通貨発行権を行使することで、国債に関しては、植田総裁のように金利のある世界も演出できるし、黒田前総裁のように金利のない世界も演出できるのである。

「金利のある世界」が、あたかも自然の産物であるかのように語られ、その言葉が独り歩きしている象徴的な出来事として、25年5月の参議院予算委員会で石破総理が「金利のある世界は恐ろしい」とした発言である。

これは「国債の金利は市場の変動に晒され、日本銀行はそれを制御できない」という考えが暗示されているが、実際には、日銀が国債の金利を周到に誘導していること、その能力を有していることは、先に見た通りである。

ここで問題なのは、植田総裁が国債の金利を引き上げたことの是非である。植田総裁は、就任した時から一貫して国債の買入減額措置を推進していることから、最初から国債の金利を引き上げる意図があったということになる。

経済の各種統計をみると、実質賃金、実質家計消費、GDP、平均年収など不況が続いていることは明らかである。こういう場合、金融政策は緩和の方向へ、財政政策は拡大の方向へ進めるのが、経済政策の基本である。

にも関わらず植田総裁は、政策金利の引き上げによって民間の資金需要に冷や水を浴びせ、国債金利の上昇を誘導して政府に国債の発行を抑制するよう圧力をかけている。植田総裁は、やるべき方向とは真逆の政策を進めているのである。

今後も国債の買入減額措置が計画されているため、長期金利が2%、3%へと上昇していく可能性がある。オールド・メディアが「長期金利2%突破、利払い費の急増」の見出しで世論を煽り、財務省や緊縮派の面々が財政破綻を煽るだろうことは、容易に想像できる。

そうした火種を提供している植田総裁は、政治的発言ができないよう口を封じられていても、政治的には中立とは言えない緊縮派のアクティビストとして金融政策を展開しているのであり、沈黙のアジテーターとして世論誘導の枢軸的な役割も担っているのである。

※国債の発行を減額させようという政治的取り組みは、1983年の中曽根総理と土光敏夫率いる土光臨調まで遡ることができる。当時から緊縮財政の対象は、政府支出の削減に留まらず、貿易の自由化や民営化、規制緩和のパッケージ政策であることが理解されていた。

国会での発言(国債の発行を削減しようとする政治家)[竹下登大蔵大臣の答弁]

なかんずく、財政改革を行って(昭和)65年度には赤字国債から脱却し、そして総体的には公債依存度を下げていくという方向で進むべきであるということが申されておるわけであります。…さて、これをいかなる方法でやっていくかということになりますと、…歳出構造に対して、その施策、制度の根源にさかのぼって徹底的なメスをやっていけ…当面…制度、施策の根源にさかのぼって歳出をカットしていくというところから始めていくべきであるという基本的な考え方に立っております。

第100回国会 衆議院 行政改革に関する特別委員会 第2号 昭和58年9月26日

[中曽根康弘総理大臣の答弁]

行政改革につきましては、臨時行政調査会を設置いたしまして、五次にわたりまして答申をいただきました。政府はその都度、その実行につきまして、いわゆる工程管理表に類すべきものをつくりまして、閣議決定をもちまして公表もし、また、その線に従って進めておるところでございます。まず、財政面から、小さな政府、効率的な政府という要請に従いまして、歳出カットにつきまして全力を注ぎました。これによりまして、予算請求をゼロシーリングあるいはマイナス5%シーリング、あるいは今回はマイナス10%シーリングということを行い、さらに赤字国債発行額を減らしてきたところでございます。

1兆円ずつ毎年減らして努力してまいりました。これが一つ財政面からの努力でありまして、これはやはり臨時行政調査会ができましたから、その大きな力によりまして政府はこれを遂行することができたと感謝しておる次第でございます。

…私が行管長官のときにおきましても第一次のかなりの整理をやり、今回もまた許認可の整理を実行しておる。それと同時に、いわゆる自由化を促進しようというので、データ通信の自由化等についてかなり思い切った措置を講じた点でございます。

…それから、国鉄の改革、電電、いわゆる三公社の問題がございまして、これにつきましては、臨調から方向を指示されておりまして、それで国鉄については監理委員会設置法をつくりまして、監理委員会がいまその法律をつくる準備をいたし、また国鉄の勤勉性といいますか、綱紀の粛正について現に十一項目にわたる監督をやっていただいておるわけであります。

それから、電電、専売につきましては、いま法案をつくる準備を党内でやっております。これは通常国会に提出するべく努力しておるところでございます。 今後年金の問題がございまして、今回公的年金の統合については法案を御審議願っておりますが、これは国鉄等を中心にして焦眉の急を要する問題でありますので、今国会に御提案申し上げ、さらに大きな全面的な年金問題の総合調整という問題は、次の国会にもし間に合えばそれを提出するように懸命の努力をいまやっていただいております。大体以上の路線に従いまして行政改革を進めておるところでございます。

第100回国会 衆議院 行政改革に関する特別委員会 第5号 昭和58年9月29日