2026年1月20日 長期金利

2026年1月20日現在、長期金利が2.3%台になった※1。オールド・メディアは、この水準を危険視しており、財政悪化と報道している。

しかし、国際比較できる最新の統計データでみると、日本の長期金利は、非常に低い水準となっている。

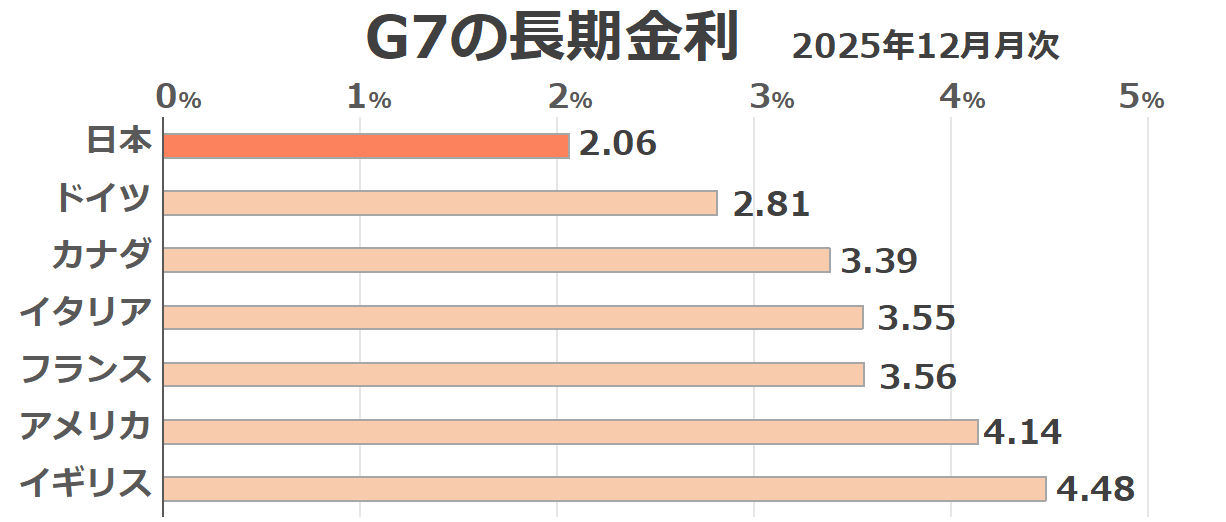

G7 長期金利ランキング

2025年12月現在、日本の長期金利は、G7で最も低い水準となっている。

長期金利が最も高いのは、イギリスの4.48%。次いでアメリカの4.14%となっている。

日本の長期金利2.06%は、その半分以下となっており、世界の主要国と比べても非常に低い部類に属している。

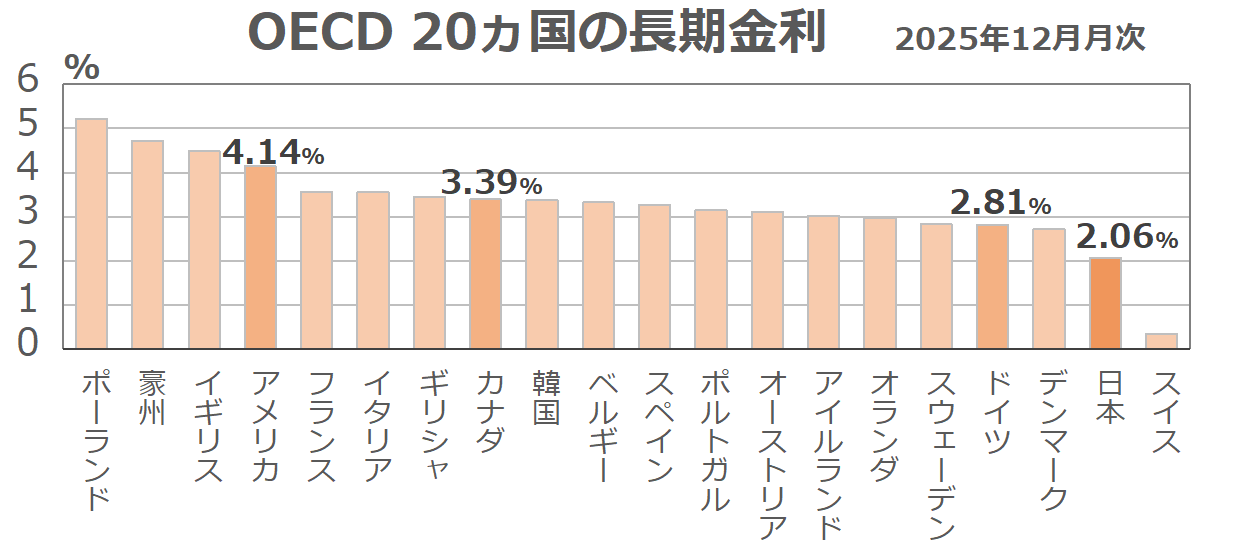

OECD加盟国 長期金利ランキング

長期金利をOECDに加盟している20か国と比較すると、日本の長期金利の低さがより際立ってくる。

上記に掲載している20か国のうち、3%を上回っているのは14か国。逆に3%を下回っているのは6か国である。

つまり、長期金利3%超えは、世界の主要国の中でも平均的な水準なのであり、2.3%を超えたからと言って、それを財政悪化と結びつけるのはナンセンスなのである※2。

※1 日本の長期金利が上昇している理由は、以下を参照。

長期金利の上昇が始まったのは、2025年10月の高市政権からではない。

岸田政権、石破政権のときも、長期金利は上昇している。具体的には、日銀が国債の買い入れを減額させた2024年1月から、長期金利の上昇が始まったのである。

つまり、長期金利が上昇している原因は、高市政権による財政政策、いわゆる高市リスクと言われているが、そうではなく、植田総裁による金融政策、植田リスクによるものなのである。

※2 日銀が長期金利の上昇を誘導している仕組みは、以下を参照。

国債を発行している政府と、民間の購入者。この両者の需給だけで、長期金利の水準が決まっている訳ではない。

国債の市場を自由市場と見なす誤りは、その最大の購入者である日本銀行の存在を見落としていることに原因がある。

日銀が国債の買い入れ減額措置を停止させるか、買い入れを増額させれば、長期金利の上昇は止まり、下げることができる。つまり、長期金利は、自由市場の産物では決してないのである。

選挙直前になると、オールド・メディアは、必ずと言っていいほど、長期金利の上昇を煽る記事を量産し、積極財政を掲げる政党の躍進を阻もうと躍起になる。財政破綻や財政悪化といったデマには騙されないよう、くれぐれも気を付けたい。