消費減税3案の実現可能性

この記事では、消費税の減税が実現可能なのかどうか、を検証する。

- 食料品の減税

- 5%一律減税

- 10%一律減税

ここでは増税や歳出削減は行わずに、国債の増発で対応するとしよう。

その場合、税収が減った分だけ、政府債務は増加する。この政府債務の増加率を見ることで、消費減税3案の実現可能性を検証していきたい。

消費減税による税収減の計算

消費税を下げると、税収はいくら減るのか?

東京財団のレポートによると、その簡便な計算式が紹介されている。

現在消費税標準税率1%あたりの税収はおよそ2.7兆円、軽減税率1%あたりの税収は6000億円と言われている。したがって食料品を0税率にする場合には、4.8兆円の減収になり、消費税率全体を5%に軽減した場合には、機械的な試算として、2.7×5+0.6×3=15.3兆円の減税になる。

消費税減税論の疑問 東京財団

まとめると、こうだ。

- 食料品の減税 税収▲4.8兆円

- 5%一律減税 税収▲15.3兆円

- 10%一律減税 税収▲24.9兆円※

※消費税収見通し24.9兆円 国の税収、過去最高

ここでは国債の増発で対応することを考えているため、政府債務は、上記の減収分だけ増加することになる。

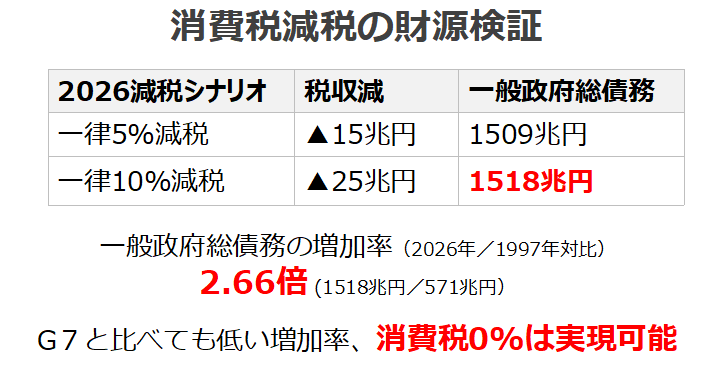

一般政府総債務の計算

IMFによると、2026年暦年の一般政府総債務は1493兆円と推計されている。

そして、2026年の元旦に消費減税を実施した場合、2026年暦年の一般政府総債務は、以下のようになる。

- 食料品の減税 1498兆円(1493+4.8)

- 5%一律減税 1509兆円(1493+15.3)

- 10%一律減税 1518兆円(1493+24.9)

一般政府総債務が一番大きくなるのは、当然、消費税を0%に減税した案である。その場合、一般政府総債務は1518兆円になる。

この1518兆円という規模は、はたして許容できる数字なのだろうか?

一般政府総債務の伸び率の計算

一般政府総債務の伸び率を確認してみよう。

日本の一般政府総債務は、1997年の時点では571兆円、2023年の時点では1420兆円だった。2023年/1997年対比で2.49倍の伸び率である。

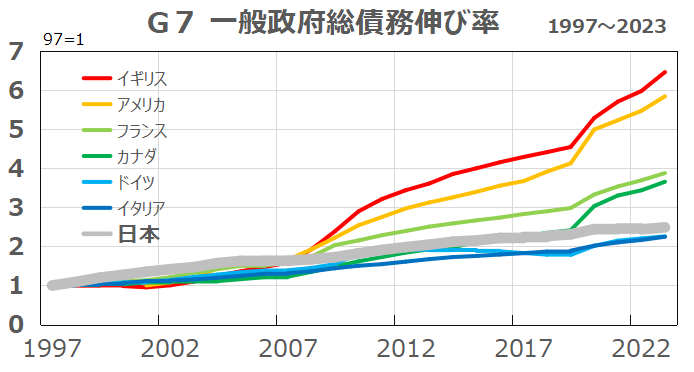

この伸び率は、G7の中でも低い。

2026年に消費税を0%に減税した場合は、2026年の一般政府総債務は1518兆円になる。2026年/1997年対比でみると、2.66倍だ。

この伸び率も、G7と比べて低い。つまり、一般政府総債務の伸び率は、消費税を0%に減税して国債で対応したとしても、緩いままなのである。

結論:消費税0%は実現可能

最後に、消費減税3案の実現可能性について要約しよう。

- 消費税を0%にすることは全く問題ない

- 代替の増税は必要ない

- 社会保障の給付を削減する必要もない

- 消費税5%減税案は、一時的な妥協案である

- 食料品の0%減税案は、論外である

朝日新聞の世論調査によると「食料品だけ引き下げ」が最多で33%という結果だった。しかし、食料品の減税による4.8兆円の債務増加は、一般政府総債務の規模からみると、微々たるものにすぎない。

そのため、食料品の時限減税案は、選択肢から外すのが賢明だろう。