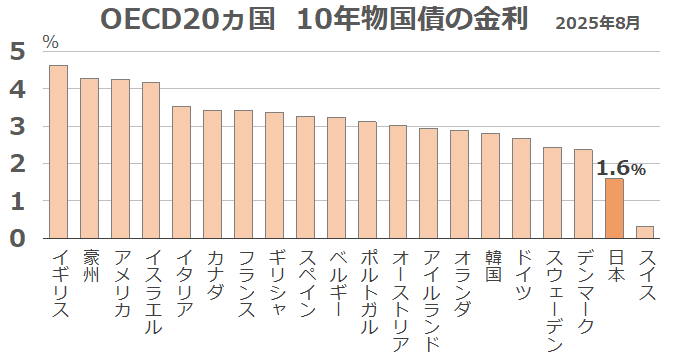

長期金利の国際比較

2025年9月22日現在、長期金利は1.67%となっている。これは国際的にみても、非常に低い水準となっている。

以下25年8月月次、OECD20ヵ国の長期金利を比較したデータである。

この20ヵ国のうち、12ヵ国が3%を超え、18ヵ国が2%を超えている。逆に2%以下だったのは、日本とスイスしかいない。

このように日本の長期金利は、世界的にみても非常に低い※1。今後2%代に突入したとしても、それでもなお低金利の国ということになる。

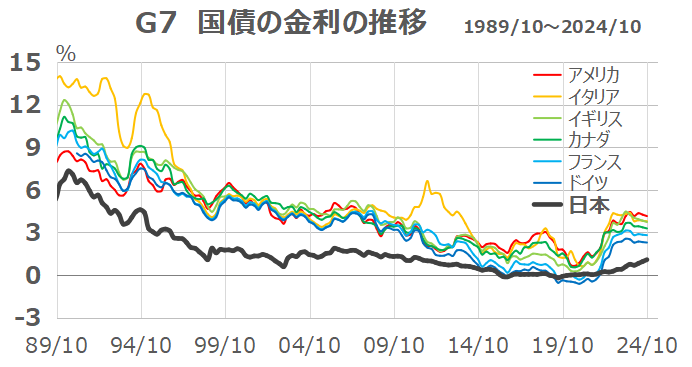

日本の財政リスクは低い

日本の長期金利の低さは、昭和の年号にまで遡ることができる。

1980年代から2025年に至るまで、日本の長期金利は、G7で最も低い金利で推移し続けている(コロナの一時的な期間を除く)。

この間、世界的な景気後退や金融危機が発生したが、そのたびに長期金利の急騰と債券安に見舞われる国が続出した※2。

その一方で、日本の国債は、世界屈指の安定感で低金利を保ち続けている。これは日本の国債が低リスクであること、日本の財政破綻が低確率であることを示している。

※1 日本の長期金利は、世界的に見ても非常に低い。以下、長期金利の国際比較を行っている。日本の長期金利は、スイスに次いで2番目に低い。

※2 債券安に見舞われた有名な事例が、ギリシャである。

日本とギリシャの財政を比較するものとして、石破総理の「日本はギリシャよりも悪い」発言がある。しかし、この2か国の長期金利は、全く異なる挙動を示している。

2009年のリーマンショックで世界的な金融危機が発生したとき、ギリシャの長期金利は、最終的に30%を超えた。同時期、日本の長期金利は、1%代から0%台へと下がっていった。

もし日本の財政がギリシャよりも悪ければ、日本の長期金利は、ギリシャと同じ水準まで上昇するか、それ以上に上昇していたはずである。ところが、そうはならなかった。

このように国によって、長期金利は上昇したり、下落したりする。その違いは、特に不況のときに顕著になる。この理由は、自国通貨を発行できるか否かで説明できることが多い。日本は1882年に日本銀行を立ち上げ、自国通貨「円」を発行できる体制を現在まで続けている。

一方、ギリシャは太古から続く自国通貨「ドラクマ」を採用していたが、2002年にEUに加盟し、共通通貨「ユーロ」を採用した。このせいでギリシャは、自国の裁量で通貨を発行できなくなり、資金調達のリスクを高めることになった。そのリスクが、リーマンショックの時に顕在化したのである。

このことを糧にEUは、ギリシャ国債の流動性を確保する措置を講じた。EU加盟国が協調してギリシャ国債を買い支えるプログラム、欧州安定メカニズムESMの設立である。このプログラムにより、ギリシャは、コロナの時でも、急激な長期金利の上昇と債券安を回避することができた。

しかし、この多国間協定に基づく資金調達プログラムの存在は、ギリシャからすれば、自国通貨を発行できないことの政治的代償である。資金調達を外国に依存することは、自国の経済安全保障を脆弱にしてしまうからである。

※3 以下、日本とギリシャの財政を比較している。日本の債務対GDP比が高い水準にあるのは、分母のGDPが全く伸びていないことを、以下の記事で論証している。