2025年9月現在、物価高が進んでいるが、これは需要牽引型のインフレではなく、コスト・プッシュ型のインフレである。

この2つのインフレは、しっかりと区別しておかなければならない。なぜなら、利上げをするべきか否かの判断に関わってくるからである。

利上げが経済に与える影響

利上げは、経済に対して、マイナスの影響を与える。

利上げの経済的影響

・住宅ローンを冷ます

・企業融資を冷ます

・資金需要を冷ます

日銀が利上げを行うと、民間の貸出金利が上がるため、家計や企業はお金を借りなくなり、消費や投資が減退する。

利上げの目的は、過熱した景気を抑制することである。逆にいえば、景気が過熱している時以外は、利上げを行ってはならない。

日本銀行の役割

日本銀行は、物価の安定という役割を担っている。この物価の安定について、黒田前総裁が財務金融委員会で次のように答弁していた。

実際、国際的な議論の場では、なかなか(インフレ率が)2%に達しない国が多いんですけれども、その中で2%に達しないので(インフレ目標を)1.5にしようとか1%にしようという中央銀行はありません。

…主要中央銀行は全て、基本的に2%の物価安定目標というものを掲げて金融政策を運営しておられます。

第200回国会 衆議院 財務金融委員会 2019年11月29日

この答弁が示しているように、世界の中央銀行は、インフレ目標2%の達成を目指している。

2022年以降の世界的なインフレが起こるまでは、先進国は毎年2%の緩やかなインフレ目標を達成してきた。日本銀行は先進国の中でも唯一といっていいほど、物価目標を達成できなかった。

この緩やかなインフレ率は、好景気を反映しているものと考えられている。ただし、例外がある。現在起きている、不景気のインフレである。

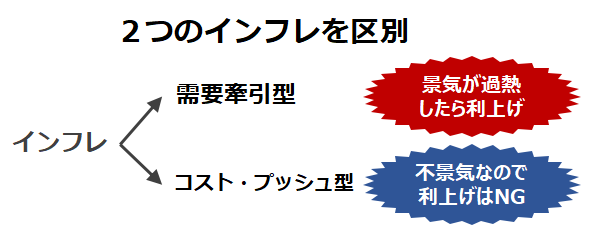

2つのインフレ

需要が拡大している好景気の局面では、物価は緩やかに上昇している。これが需要牽引型のインフレである。

需要牽引型のインフレ

・好景気(景気の過熱)

・需要に駆動されたインフレ

しかし、景気が過熱していくと、インフレが進みすぎて国民生活に害を及ぼす。そこで景気の過熱を抑えるために、利上げが行われる。

一方、需要が低迷している不景気の局面でも、輸入物価の高騰などで、物価が上昇することがある。これがコスト・プッシュ型のインフレである。

コスト・プッシュ型のインフレ

・不景気

・需要に駆動されていないインフレ

このように同じインフレだからといって、コスト・プッシュ型のインフレに対して利上げを行うと、ますます不景気になってしまう。

現在のインフレは、景気が過熱している需要牽引型ではなく、不景気下でのコスト・プッシュ型に該当する。これが利上げを行ってはならない理由である。

まとめ

最後に、この記事を要約しよう。

・現在のインフレは、コスト・プッシュ型

・現在、景気は過熱していない

・現時点での利上げはNG

物価高は、政治の大きな課題である。しかし、インフレ退治としての利上げは、常に正しい選択であるとは限らない。それが現在のコスト・プッシュ型のインフレである。

日銀は金融政策を行うにあたり、景気とインフレの状態をよく見極めなければならない。現在の利上げ待望論は、そうした基本的な理解の欠如に基づいたものなのである。

※1 2023年4月に植田総裁が就任してから、2年と半年が経過している。ここで植田総裁に対する評価を、黒田前総裁と比較しながら整理しておきたい。

この2人の総裁が行ってきた金融政策は、大きく異なっているが、特に大きな違いは、利上げをしたかどうかだろう。

この記事で既に述べたように、日本経済は、好調な需要によるデマンドプル型のインフレを作り出すことに失敗しており、資金需要の低迷を抜け出せていない。

こうした状況に対して日銀に求められるのは、利上げを行わずに、政策金利を低位に据え置くことである。日銀の金融政策の正当性は、その時の景気環境を踏まえた上で、金利の水準を適切に決められるかどうかに懸かっているといっても過言ではない。

この基本的な理解さえあれば、黒田総裁と植田総裁に対する評価も自ずと決まってくる。

黒田総裁の金融政策は、マイナス金利を採用したり、ETFの買い占めに走ったりと、手放しで評価できるようなものではなかった。しかし、少なくとも、金利の引き上げは行わなかったのである。

一方、植田総裁は、実質賃金が下落している状況下で金利を引き上げた。これは日銀の金融政策の正当性を大きく棄損する行為であり、この点だけで見ても、黒田前総裁とは雲泥の差がある。

そもそもコスト・プッシュ型の物価高に対して有効な政策は、利上げではなく、減税である。その中でも消費税の減税は、最も有効な物価高対策である。現下の物価高に対する対策を日銀に求めるのは筋違いであり、政府に求めるのが正解である。