景気の見通しと資金需要の関係

景気の見通しが明るい時、個人や法人はお金をさらに借りようとするため、資金需要が活発になる。

逆に景気の見通しが悪くなると、お金を借りるよりも、抱えている借金を返済しようとするため、資金需要は低調になる。

資金需要の加熱効果・抑制効果をもつ政策金利

日銀が金利を上げると、民間の金融機関も融資金利を引き上げる。すると、個人や法人の返済負担が重くなるため、資金需要は冷え込む。

逆に日銀が金利を下げると、資金需要は過熱する。つまり、政策金利には資金需要を刺激したり、抑制したりする効果がある。

日銀と市中銀行の金利の連動

※無担保CLは月平均 ※都市銀行は、みずほ、三菱UFJ、三井住友、りそな、埼玉りそな

日銀の金利と市中銀行の金利は、連動している。この30年を振り返ると、日銀が金利を下げた後に、市中銀行もそれに追従して融資金利を引き下げてきた。

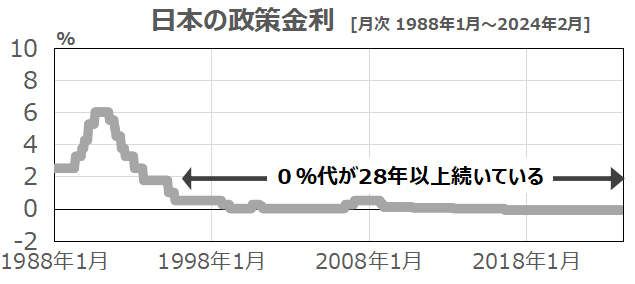

日本の政策金利

日銀は、金融政策決定会合という定例の会議を開き、そこで立てた景気の見通しに基づき、金利の水準を決定している。特に1995年以降、日銀は景気の見通しが悪い、すなわち資金需要が冷え込んでいる、と判断し続けてきた。

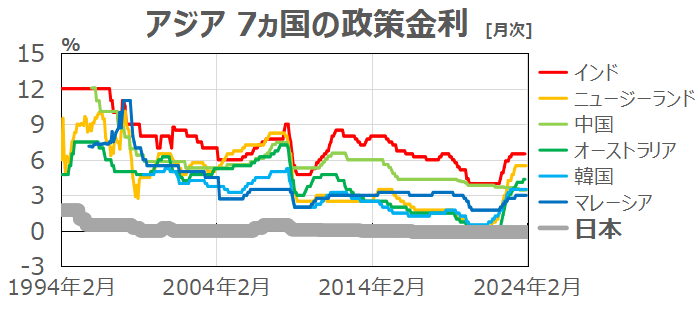

アジア・オセアニア7ヵ国の政策金利

オーストラリアと韓国の政策金利は、それぞれ4.35%、3.5%で推移している(23年12月現在)。0%の底に張り付いている日本の金利水準は、日本の資金需要が不調であることを示している。

アメリカとカナダの政策金利

アメリカとカナダの政策金利は、それぞれ5.375%、5.0%で推移している(24年1月現在)。

ユーロとヨーロッパ3ヵ国の政策金利

ユーロとイギリスの政策金利は、それぞれ4.5%、5.25%で推移している(24年1月現在)。日本が0金利を推移している28年という期間は、ヨーロッパの先進国と比べても突出して長い。

日本の金利は、世界最低水準

海外の中央銀行は、その都度、景気の見通しが明るいと判断すれば、金利を引き上げてきた。対して日本の中央銀行は、28年間でそうした見通しをつけることが1度もできなかったため、金利を上げることができなかった。

日本の金利が低迷している理由:資金需要が不調だったため

海外の先進国は、先々の需要を見込むことができたため、資金需要が好調な景気環境を過ごしている。

逆に日本は、先々の需要を見込むことができなかったため、資金需要が絶不調な景気環境を30年近く過ごしている※。

※2024年3月19日、日銀はマイナス金利の解除を決定した。しかし、実質賃金が22か月連続で下落しているこのタイミングで、好景気を裏づけるような判断材料はなかった。景気が悪い時に金利が少しでも上がると、企業融資、住宅ローンなど、さまざまな資金需要を冷ますことになり、このマイナス金利の解除によって、日本経済の冷え込みが加速することになった。